摘要:当前,公共信用信息已逐渐被纳入企业信用评价体系中,但其内涵亟待界定以及增值路径也缺乏探究。公共用信息信息可以分别从“信息”“信用”“公共”属性进行界定,并以信息双要素为理论基础对公共信用信息进行事实要素和价值要素的增值路径分析。在此基础上,就进一步优化“信易贷”模式建议:优化公共信用信息资源增值利用的法律保障环境;构建公益化导向的风险定价机制;建立公共信用信息的市场化增值开发机制;夯实公共信用信息增值应用的技术保障手段;加强多源异构公共信用信息的数据融合。

关键词:公共信用信息 信息双要素理论 “信易贷”

党中央、国务院对社会信用体系建设高度重视。习近平总书记强调,社会主义市场经济是信用经济,要完善社会信用体系,推动信用信息公开和共享。李克强总理明确指出,信用体系建设要遵循法治轨道,让信用成为社会主义市场经济的“基础桩”。

在国家大力推动社会信用体系建设的背景下,作为基础设施,全国信用信息共享平台的建设工作稳步推进,致力于承担我国公共信用信息归集与共享的“总枢纽”。目前,平台已经打通40多个国家部门,连接了全国的所有省(区)市以及70多家市场主体,并依托国家人口库增加了信息核查机制。

截至2020年10月底,平台总计归类和收集了500多亿条信用信息,并开发了公共信用信息查询功能、异议处理功能以及相关的奖惩功能等。

此外,信用中国网站作为我国信用信息公开的门户窗口,目已经累计公布了2.45亿多条各类信用信息,网站总访问量超过了145亿次,全国金融信用基础数据库已收集记录了10.2亿自然人的数据,归集了2834.1万户商业组织和其他组织的信用数据,其中小微企业1571.3万户。

除了国家主导建设的信用信息数据库,基于市场信用信息的信用服务蓬勃发展,其中最典型的代表就是蚂蚁金服旗下的子公司——芝麻信用。据统计,芝麻信用目前的日数据处理量超过了30PB,其中主要是其商业生态中用户的各类行为数据,如网购数据、还款以及转账数据以及其他相关个人信息等。这类信息数据能在征信方面发挥更大的价值。目前,亟须挖掘和发挥公共信用信息的价值,以推动公共信用信息与市场信用信息有效融合,给理论基础和实践指导提供参考。

一、企业信用评价指标中非财务指标受到重视

传统的企业信用评价模型主要以财务指标为基础[1]。早在上世纪60年代,Altman[2]和Beaver[3]等学者就开创了企业综合信用评价的研究,用企业的财务指标构建了最早的企业违约预测模型,用于预测企业是否会在未来某个时间破产。模型所涉及的财务比率包括净流动资金、总资产、债务、总资产周转率、普通股市场价值、净营业收益率、总债务账面价值、税后收益、现金流、总债务等。Bose和Pal[4]用销售额与总资产、速动资产与流动负债、营业收入与总资产、流动资产与流动负债的比值等指标,建立了判别分析模型、神经网络和支持向量机模型,用于预测企业的破产概率。

虽然财务指标在现有企业违约预测和信用评估模型中被广泛应用,但企业常常存在财务数据不透明、财务系统不健全,甚至伪造数据和财务报表等现象,使金融机构面临严重的信息不对称问题。这种现象对于中小企业来说尤为突出,从而无法依据仅有的数据作出合理的决策。

学界很早就开始在传统的利用财务数据进行信用评价的基础上,探讨如何利用企业的非财务信息(例如股东结构、所在行业等)对企业进行信用评价。Bina[5]基于德国一家商业银行2万条企业数据,发现了非财务信息也是企业信用指标体系很重要的一部分。Keasey和Watson[6]进一步提出了18个非财务指标,比如管理者人数、企业的存在年限、非董事股东的数量等,并将这些指标应用于企业信用指标体系的构建中。Grunert等[7]同样提出结合非财务指标(企业存在年限、企业的业务类型、企业所属行业等)与财务数据指标评估特定企业的信用状况。Peel等[8][9]将是否及时进行财务报告也看成评估企业信用的一个非财务指标。Cowen和Page[10]在预测企业贷款违约的模型中考虑了3类非财务指标,分别是企业所有者的人口统计学特征、企业的特性以及贷款的特征,通过实证分析发现企业所有者的年龄、贷款金额等都显着影响贷款的违约情况。Andreeva等[11]比较了意大利和英国两国陷入财务困境的中小企业的异同,发现两国中小企业的非财务指标(包括存在年限、主管数量、员工数量等)都能影响企业是否违约。

有研究指出,非财务数据指标还包括企业的“事件”数据和对法律法规遵从情况的数据[12]。其中,“事件”数据包括企业在信用合同、贸易合同中违约等导致企业信用状况不良的事件,法律法规遵从性包括企业是否按时制定其财务报表等。这两种非财务数据指标均能辅助评估企业的信用状况。Altman等[12]将上述两种非财务数据加入到中小企业信用风险评估模型中,发现这两个变量显着提高了企业信用水平及履约状况的预测精度。此外,Carling等[13]探讨了企业所处的宏观经济环境对企业破产违约的影响,验证了其能够在很大程度上解释企业的信用风险。Koopman等[14]也在其破产预测模型中考虑了宏观经济环境与企业的财务状况之间的关系。研究还发现企业所在行业的特征也会影响其信用风险。例如,Hu和Ansell[15]发现在零售行业中,政府负债与GDP的比值以及企业的总营业额等都与企业的破产概率有着显着的关系。Ju等[16]分析了新兴技术企业的信用风险,发现动态经济指标以及企业所从事技术的相关特征也是评估这类企业的重要指标。

既有研究表明,仅仅通过财务数据构建信用指标体系的思路,对企业特别是中小企业往往不适用。因为在这一信用指标体系下,银行等金融机构很难对中小企业的信用风险进行准确评估。这也是造成中小企业融资难融资贵的主要原因之一。有关企业非财务数据对企业信用水平有显着影响的相关研究,目前尚未成熟。受限于数据获取和处理的难度,目前只能使用一些基础的非财务数据,变量类型尚不丰富。从技术层面看,以往的研究没有使用多元融合的方法和技术分析海量多源异构数据,同时,尚未构建完整、统一的公共数据平台,在一定程度上限制了这部分研究。

二、公共信用信息的内涵与分类

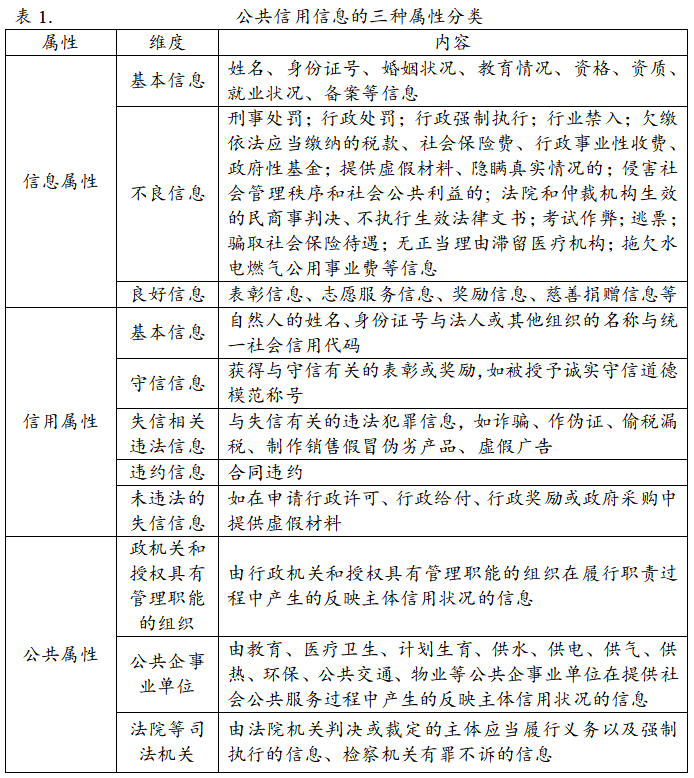

公共信用信息可以视为一种重要的非财务数据,能对既有的信用评价指标体系给予有效的补充。此类信息被认为是指“行政机关、具有社会公共管理职能的事业单位、社会团体在履行职责过程中产生的能够反映市场主体(主要包括企业和个人)信用状况或信用等级的资格、资质、经营、履约和守法状况以及社会公共活动情况等的记录与信息,是专业信用信息服务中介机构制作信用产品的原材料和开展增值信用信息服务的物质基础”[17]。按照“信息”属性、“信用”属性[18]和“公共”属性,可对公共信用信息的内涵进行界定[19](见表1)。

三、公共信用信息的增值

(一)信息增值理论与信息要素理论

通过对既有文献的梳理和总结,目前,学者对信息增值内在原理的探讨主要有以下4种观点[24]。

首先,从波特价值链的信息增长视角看,信息增值是指将信息作为企业的一种生产要素进而通过企业业务流程发挥其价值并为企业创造利润的过程。许多学者基于这一理论视角探讨企业如何有效发挥信息作为生产力要素的价值。如张海涛和靖继鹏[21]强调,信息资源的价值以及增值都是通过信息价值链这一流动的链条实现。信息作为一种资源,本身并不构成价值,而是在结合企业的经营过程中发挥出其价值。马建峰[22]认为,信息价值链的关键在于企业需要加工和处理自身所获取的各种信息,进而服务于企业的管理决策以及生产经营。由此,他们总结出信息收集,加工与利用的价值提升路径。

其次,从信息经济学的角度看,信息能产生的价值的关键在于其能否为人们提供响应的效用,比如不确定性降低就是其中的一种重要效用。特别的是,信息经济学视角下的信息增值不仅仅是信息量的简单增加,还强调了量变到质变的转变。以不确定性降低看,信息经济学中的信息增值是指信息通过减少不确定性,满足决策需求实现增值。信息存在价值的一个潜在预设在于不确定性场景的存在;随之,信息就可以在流动的过程中发生信息量的增长、信息质量的提高以及信息价值的提升。基于信息经济学的视角,学者也提出了不同的信息增值因素。朱建伟发现了信息源、信息数量、信息化技术以及信息处理成本等都会影响信息的增值[20]。同样基于这一视角,蒋一玮强调信息增值包括信息在流动中所发生的信息量、信息质量以及信息价值的变化。常见的信息流动主要包括信息的加工处理、信息的交流、信息的应用。信息的增值机制可以发生在这3个过程中的任何1个之中。影响信息增值的主要因素包括信息的质量、信息服务的时效、信息接受者的信息素质、信息技术的应用程度、信息人才的素质、信息市场的发育状况[23]。

第三,数据-信息-知识增值链是指在传统情报学中,把信息的价值定义为如何通过对信息的处理和加工形成新的知识或者改善既有的知识。基于此,很多竞争情报学研究的学者提出了数据-信息-知识-情报的单向增值路径。

侯卫真和刘彬芳在总结上述3种理论视角下的信息增值原理后指出,要真正把握信息增值的根本逻辑并最大化信息的价值,还需要回到信息本质及其构成要素的研究中去[24]。为此,他们在对既有的信息要素文献梳理总结的基础上提出了信息双要素设想,即信息的构成要素应该是包括价值要素和事实要素[24]。前者主要是指对客观存在的描述性数据或者事实数据,比如,针对某特定事物在特定时间地点下的客观状态描述数据,以及随后时点下发生了状态变化的描述性数据等;而价值要素则强调的是信息使用主体针对特定的事实数据所能感知或想象到的价值,最常见的就是信息用来消除不确定性的价值。信息双要素理论本质上强调了数据的客观性与信息的主观性,也即任何数据在经过信息使用主体解读后都会产生或形成相应的主观价值,这正是信息双要素理论的基础和内核。从这个角度看,信息的形成是信息使用主体的主观需要与客观存在相互结合的产物。

基于信息双要素理论设想,上述两位学者提出了信息增值模型。该模型同时强调了信息的价值要素和事实要素,也即信息使用主体在获取信息时就会受到其使用信息的目的所影响[24]。因此,信息使用主体的主观需要、价值观、认知能力等构成信息的价值要素。价值要素将决定信息被解读和诠释的角度,也决定了信息的质量。但信息使用主体基于其主观目的而对外部事物进行认知和处理的前提在于,信息使用主体获取了针对相应事物的客观描述数据和状态变化变化信息数据,而这一部分的数据被称之为信息的另一种要素——事实要素。价值要素的形态往往是特定信息使用主体的知识结构,而事实要素的形态则可能是数据,以及当下信息行为之外的其他信息、知识甚至是智慧。这些都是一种信息资源。在他们的信息增值模型中强调了双要素的增值过程[24]。首先,数据作为信息的来源,在对事实要素信息进行采集的过程中需要引入也不可避免地会受到信息使用主体自身的价值要素(如知识结构)的影响。因为只有在这个阶段,基于信息使用主体的知识结构以及价值取向先对相应事物的描述视角进行选择,最终所搜集的信息才有可能满足信息使用主体的需求。其次,在对信息进行组织的时候,同样需要引入信息使用主体的知识结构作为依据,对信息的组织方式以及方法进行取舍。只有这样,才能确保信息价值转换的过程是服务于信息使用主体需求的。在这一过程中,信息使用主体的知识结构和价值取向,可以通过不同的形式转化为具体的信息组织方法加以体现,比如元数据的组织方法、数据库管理方案等。而在进入最后分析和应用信息的环节后,因为要辅助并形成科学管理决策,需要充分应用信息的价值要素。同样地,在这一环节,分析和应用信息也离不开信息使用主体的价值观与知识结构。通过这一过程,信息使用主体的知识结构将会以某种特有的形式(如隐形知识)融入信息产品中,使其同时具备事实要素和价值要素。

通过上述信息处理以及价值管理过程中信息资源与知识结构的相互作用,最终同时具备事实要素和价值要素的是能服务于相应管理决策的有效信息产品。因此,信息双要素理论视角下的信息增值,实质是通过有效管理信息事实要素和信息价值要素创造价值,提升管理效率。需要强调的是,虽然价值要素的参与方式主要由信息使用主体(也即信息管理者)实现,但随着各种数字化与信息化技术,如“数”(大数据)、“智”(人工智能)和“云”(云计算)技术的出现、发展和成熟,未来可以关注新技术如何代替信息使用主体融合信息使用主体的价值要素与既定数据信息的事实要素。下文中的“信易贷”平台就是利用平台技术实现公共信用信息增值的代表性实践。

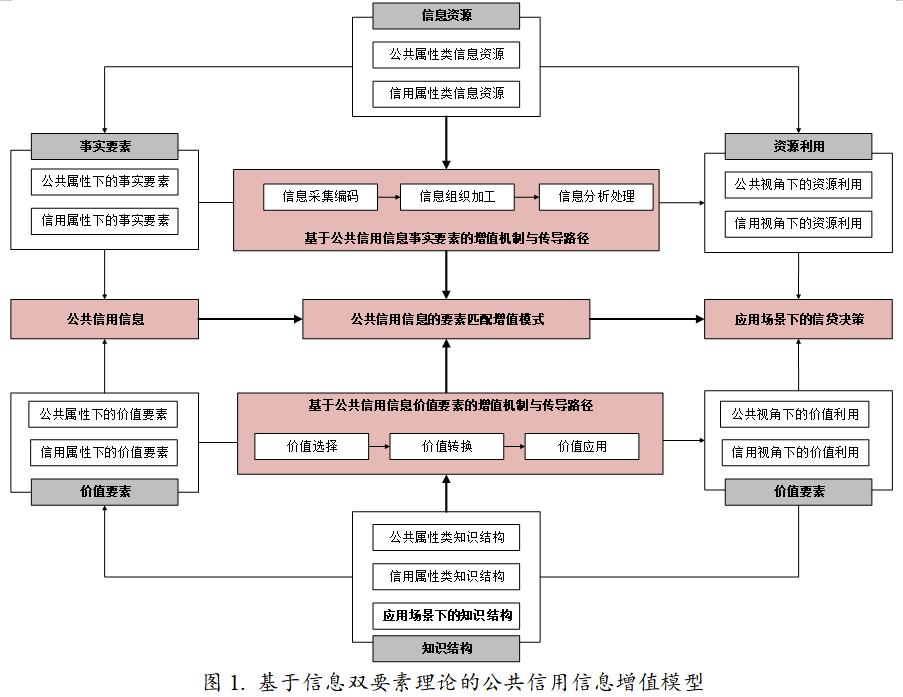

(二)基于信息双要素理论的公共信用信息增值模型

社会公共管理职能部门、事业单位以及各种社会团体需要在职权范围内监管相关市场主体的各类经营活动,由此会产生并积累针对这些市场主体的各类的公共信用信息。这些公共信用信息作为一种重要的信息资源,可以开发用以评估相应市场主体信用状况的非财务指标。相比一般的信息,公共信用信息除了信息属性内涵外,还包括上述两种重要属性内涵——公共属性与信用属性。下面,通过强调这种属性内涵,结合信息双要素理论,提出公共信用信息增值模型(见图1)。

基于信息双要素理论,首先需要对公共信用信息进行事实要素和价值要素的单独分析。相比一般的信息而言,公共信用信息具有特殊性,具体体现在上述阐述的“公共”属性和“信用”属性上。因此,需要从这两种不同属性分别探究和分析公共信用信息的关联要素。具体而言,包括公共属性下的事实要素、信用属性下的事实要素、公共属性下的价值要素,以及信用属性下的价值要素。例如,公共属性下的事实要素包括提供特定公共信用信息的公共部门,信息的公共性等;信用属性下的事实要素则包括公共信用信息聚焦了某特定企业的哪些信用数据,如是失信数据、违约数据还是违法数据等。而公共属性下的价值要素,则是基于公共部门、公众的价值需求,比如,对于环保部门而言,特定企业的环保违法失信数据会产生很高的价值,而市场监管部门则更加关注企业的失信行为等,此时,失信数据对市场监管部门将能产生更高的价值;最后的信用属性下的价值要素,则是基于金融借贷机构或其他信用评级机构的价值诉求,挖掘特定公共信用信息的价值。

其次,需要基于公共信用信息的双要素分别探究和分析其对应的增值机制和路径。同样地,公共信用信息的“公共属性”和“信用属性”为公共信用信息的增值提供了两种增值视角。因此,针对公共信用信息的事实要素和价值要素探究其增值机制和传导路径时,也会分别产生两种视角。基于公共信用信息的事实要素,关注的是公共信用信息的资源性,也即作为原始的数据信息资源,利用信息的流动过程实现增值。可以看到,这一增值过程的机制和原理是上述的基于信息经济学的信息增值。针对公共信用信息的事实要素,将会产生两条增值路径,分别是“公共属性类信息的采集编码-公共属性类信息的组织加工-公共属性类信息的分析处理”和“信用属性类信息的采集编码-信用属性类信息的组织加工-信用属性类信息的分析处理”。基于公共信用信息的价值要素,关注的是使用公共信用信息的主体,情境等应用场景下的知识结构,公共属性类的知识结构以及信用属性类的知识结构,也即用与公共信用信息关联的知识进行价值的提升。这一增值路径的主要机制和原理其实契合上述的基于波特价值链的信息增值。由此,针对公共信用信息的价值要素,需要在具体应用场景下根据所选取的用以解构公共信用信息的知识结构具象化特定的增值路径。比如,基于公共属性类知识结构,将会产生一条增值路径为“基于公共属性类知识结构的价值选择,基于公共属性类知识结构价值转换以及基于公共属性类知识结构的价值应用”。

第三,需要对上述增值机制和路径进行匹配和统合,进而识别出更复杂的增值模式。信息双要素理论不仅强调信息双要素各自的功能和增值路径,而且强调两种要素匹配和整合下的增值可能性。针对同样的事实要素,所选取的价值取向(知识结构)不同时,将会产生完全不同的价值。鉴于事实要素的增值路径存在3个关键环节,价值要素的增值路径也存在3个关键环节,由此至少产生3种匹配模式,分别是价值选择指导下的信息收集模式、价值转换导向下的信息组织模式、价值应用导向下的信息分析处理模式。此外,考虑到公共信用信息的“公共属性”和“信用属性”内涵,匹配模式将会增加到12种,即公共/信用属性类价值选择指导下的信用/公共属性类信息资源收集模式,公共/信用属性类价值转换导向下的信用/公共属性类信息组织模式和公共/信用属性类价值应用导向下的信用/公共属性类信息分析处理模式。这12种匹配模式都可以在不同的应用场景中进行更深入的拓展应用。

最后,在具体的应用场景下,需要基于上述的公共信用信息增值路径以及增值模式助力不同应用场景下的复杂信贷决策。此外,还需要围绕公共信用信息作为信息资源以及知识结构的两种功能和用途,遵循相应的增值路径和模式以提高信贷决策的准确性和可能性。

四、实践中的案例:全国“信易贷”平台

聚焦公共信用信息这一特殊公共部门信息的增值与实践,国家发展改革委构建了开放式的全国中小企业融资综合信用服务示范平台(下称“信易贷”平台)。该平台有效提高了金融机构对于中小企业的信用评价能力,也大大降低了金融机构放贷中小企业的成本与风险,为解决一直困扰我国中小企业融资贵与融资难问题探索出一条极具前景的可行方案。

“信易贷”平台与类似平台相比,体现出以下特征:一是公信力较强。相较传统平台,投资者不仅承担着来自直接借款人的违约风险,还承担着来自网络借贷平台的各种风险。只不过,相对而言,由公共信用信息赋能的互联网融资平台风险较低。二是公益性与市场化相结合。以公共信用信息共享为基础,体现政府提供公共产品平台服务公益性为特点,同时,兼顾平台生态系统内重要市场主体(如金融机构)与第三方增信服务机构市场化运作的需求,满足各方利益诉求与价值共创需求。三是市场准入门槛低、入驻效率高。依据平台公共服务属性要求,平台接入应在认证审核基础上坚持普惠和高效原则,向各级政府部门、地方平台、金融及信用服务机构、中小微企业等全面开放,突出“非独占性”和“非排他性”,并实现快速接入、高效运转。四是金融科技通过平台发挥更大作用。区块链、数(大数据)、智(人工智能)与云(云计算)等技术得到更大程度的应用,区块链技术确保各部门公共信用信息共享、归集、变更可追溯、可验证,增强信息归集共享效率。海量公共信用信息需要大数据技术建立风控与评价模型进行挖掘、利用产生价值。

全国“信易贷”平台的建设有助于从本质上系统性地解决公共信用信息增值应用所存在的公共部门信息化基础设施建设水平不高、信息公开程度不够的问题。为进一步解决我国中小企业的融资问题,基于公共信用信息增值模型与模式,针对“信易贷”平台在推动公共信用信息增值方面的不足,提出如下建议。

第一,优化公共信用信息资源增值利用的法律保障环境。总体上看,围绕我国公共信用信息资源增值利用仍然缺乏相应的法律法规,为了保障后续利用公共信用信息资源的相关工作推进,必须立足国情积极推进相关立法工作,为我国公共信用信息的增值实践提供有力的法律保障。具体而言,信用立法需从范围、价格、程序等范畴对公共信用信息的增值利用进行清楚的界定。此外,需要补充不当增值利用公共信用信息后的相关惩罚条例等,从而有效防止公共信用信息的错用、滥用。同时,完善适用于大数据环境下的公共信用信息分类分级安全保护制度,加强对公共信用信息的保护。

第二,构建公益化导向的风险定价机制。全国“信易贷”平台以公共信用信息共享为基础,体现了政府提供公共产品平台服务的公益性特点,同时,兼顾平台生态系统内重要市场主体(如金融机构)与第三方增信服务机构市场化运作的需求,满足各方利益诉求与价值共创需求。因此,“信易贷”平台中公共信用信息增值利用的风险定价模型必须是公益性导向的。具体地,可以分析中小企业融资的各项风险和金融机构的预期收益,并设定不同融资交易下的违约损失率和风险阈值,进而进行一定程度上的差异化定价。综合看,“信易贷”平台中公共信用信息增值利用的风险定价应实现公益性导向与市场化运营相结合的目标。

第三,建立公共信用信息的市场化增值开发机制。政府公共部门与传统私营企业或机构在信息资源开发上各具优势,各有专长,应探索制定公共信用信息开发权限与主体责任的相关标准和机制,在保护数据安全和商业秘密的基础上,引导公共信用信息有序向市场化机构共享,通过商业模式和应用模式创新,提供市场化增值服务。激励市场主体积极参与信用信息融合应用,通过技术革新丰富信用产品和应用场景,创新信用大数据交易机制,形成资产确权、资源定价、供需撮合、数据交易等功能完备的信用大数据流通服务体系。

第四,夯实公共信用信息增值应用的技术保障手段。公共信用信息的增值利用需要考虑到对这一资源信息使用的安全保障。针对技术保护措施,可以建立健全公共信用信息访问控制程序和步骤,并在访问过程中辅以必要的加密技术。同时,需要对公共信用信息的安全监控体系进行优化和完善,建立相应的应急处理机制。针对公共信用信息增值利用的一些关键环节进行重点风险评估、提高安全保护等级。

第五,加强多源异构公共信用信息的数据融合。目前,国家为多部门的公共信用信息共享提供了集成平台,但仍需进一步探索多源异构公共信用信息的数据融合技术和方案。具体而言,需要针对国家与省市层级的数据融合技术标准、不同行业的数据融合技术标准以及不同部门间的数据互联互通技术标准。根据数据资产模型从颗粒度、规模度、活性度、关联性、多维度等多层次价值框架,对公共信用信息和市场信用信息进行信用品类细分和特征抽取,推动信息清洗、融合算法迭代升级,提高公共信用信息的应用价值。(【作者信息】郭文波,中国宏观经济研究院经济研究所;周慧静,中宏网)

参考文献:

[1]THOMAS LC. Consumer finance:challenges for operational research[J]. J Oper Res Soc,2010,61(1):41-52.

[2]Altman E.I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(1):589-609.

[3]Anon. Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,4:71-111

[4]Indranil Bose,Raktim Pal.Predicting the survival or failure of click-and-mortar corporations:a knowledge discovery approach[J]. Eur J Oper Res,2005,174(2):959-982.

[5]Bina L. Is it worth the while? The relevance of qualitative information in credit rating[J]. SSRN Electronic Journal,2003.

[6]Keasey K.,Watson R..Non-Financial Symptoms and the Prediction of Small Company Failure: A Test of Argenti’s Hypotheses[J]. Journal of Business Finance & Accounting, 1987, 14(3): 335-354.

[7]Jens Grunert,Lars Norden,Martin Weber.The role of non-financial factors in internal credit ratings[J]. Journal of Banking and Finance,2004,29(2):509-531.

[8]Peel M. J.,Peel D.A.A multilogit approach to predicting corporate failure-Some evidence for the UK corporate sector[J]. Omega-International Journal of Management Science,1988,16(4): 309-318.

[9]Peel M. J.,Peel D.A.,Pope P. F. Predicting corporate failure-Some results for the UK corporate sector[J]. Omega-International Journal of Management Science,1986,14(1): 5-12.

[10]Cowen S.S.,Page A.L.A note on the use of selected nonfinancial ratio variables to predict small-business loan performance[J]. Decision Sciences,2010,13(1):82-87.

[11]Andreeva G.,Calabrese R.,Osmetti S.A.A comparative analysis of the UK and Italian small businesses using Generalised Extreme Value models[J]. European Journal of Operational Research, 2016, 249(2), 506-516.

[12]Altman E.I.,Sabato G.,Wilson N. The value of non-financial information in small and medium-sized enterprise risk management[J]. The Journal of Credit Risk,2010,6(2):95-127.

[13]Kenneth Carling,Tor Jacobson,Jesper Lindé,et al. Corporate credit risk modeling and the macroeconomy[J]. Journal of Banking and Finance,2007,31(3):845-868.

[14]]Siem Jan Koopman,André Lucas,Bernd Schwaab. Modeling frailty-correlated defaults using many macroeconomic covariates[J]. J Econom,2011,162(2):312-325.

[15]HU Yuchiang,Jake Ansell. Measuring retail company performance using credit scoring techniques[J]. Eur J Oper Res,2006,183(3):1595-1606.

[16]Yonghan Ju,Song Yi Jeon,So Young Sohn. Behavioral technology credit scoring model with time-dependent covariates for stress test[J]. Eur J Oper Res,2015,242(3):910-919.

[17]丁敬达.论我国公共信用信息资源的整合与共享[J].现代情报,2007(12):62-63,66.

[18]沈毅龙.公共信用立法的合宪性考察与调整[J].行政法学研究,2019(1):106-119.

[19]郭文波.谈公共信用信息的增值与赋能[OL].中宏说信,2020-4-13.

[20]朱建伟.基于信息经济学视角的信息价值增值的分析[J].图书馆理论与实践,2008(3):52-53,57.

[21]张海涛,靖继鹏.信息价值链:内涵、模型、增值机制与策略[J].情报理论与实践,2009,32(3):16-18.

[22]马建峰.基于信息价值链的企业信息增值管理模式研究[J].中国管理信息化,2012,15(15):56-58.

[23]蒋一玮.信息增值问题初探[J].现代商业,2014(3):285.

[24]侯卫真,刘彬芳.基于信息要素理论的信息增值模型[J].信息资源管理学报,2020,10(1):57-64.